“私车公用”顾名思义就是用员工的私家车做公司公务使用,很多企业都存在这种现象。这虽方便了员工,有利了企业,却涉及个人所得税、企业所得税和印花税等多个税种,处理不好就会给企业带来税务风险。

小五就借本文说说“私车公用”的常见处理方式和隐含的税务问题。

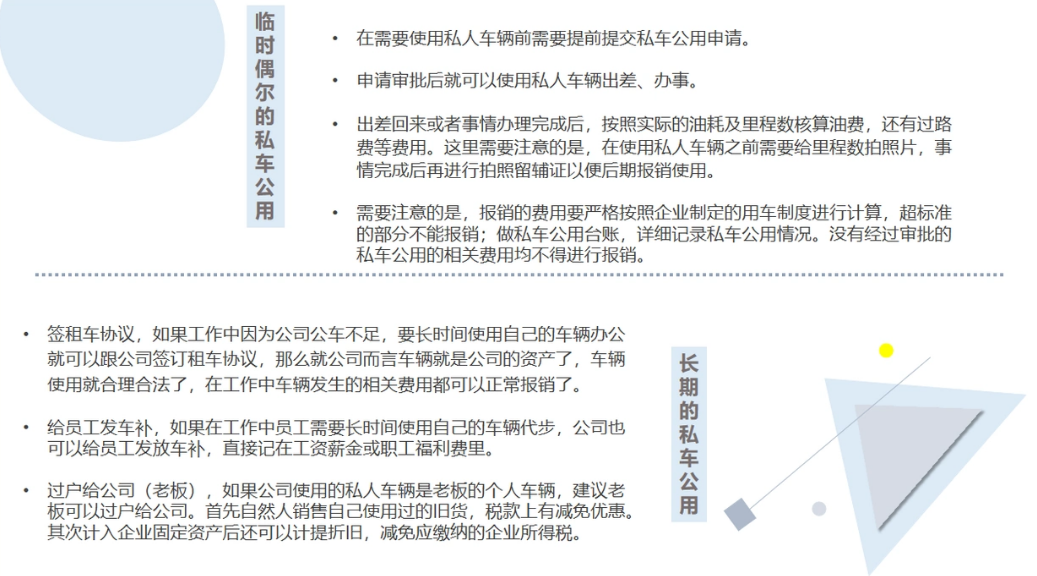

一是企业以发放交通补贴或发票报销的形式补贴员工,但企业以现金或者报销的方式向员工发放公务用车补贴。按相关税收政策规定,员工取得的公务用车补贴收入应入工资薪金计算缴纳个人所得税。

A企业因车辆有限,经常使用员工的私车公务私用,通过报销相关费用给员工补贴,但该部门补贴收入从未并入员工的收入缴纳个人所得税。最终,A公司被当地税局查补个人所得税3万元,并被罚款1.5万元。

注:对于这种交通补贴,各地计算个税的标准不同,具体以当地的政策为准。

二是企业与员工签订车辆租赁协议,向员工支付租赁费。这种情形下,员工收到租赁费用后,要去代开发票,按“有形动产租赁”税目缴纳增值税,才能到公司报销相关运营费。有了合同和缴税凭证,租赁行为才成立。员工报销该笔费用时,不用计算缴纳个税。

但由于车辆使用的随意性,公用还是私用很难分清,也很难判定发生的费用是个人消费还是企业支出,“私车公用”产生的费用能在税前抵扣的吗?不同地区的政策是不一样的,下面我们来看看福建税局的回复,供大家参考。

所以,企业使用员工的车,在签订租赁合同并取得车辆租赁发票的情况下,其发生的与生产经营相关的油费、保养费、过路费等支出,可凭合法有效凭证在企业所得税前扣除。

这种形式税务风险比较小,目前很多税局对“私车公用”的解答都是签订私车公用协议,然后据实报销与车辆日常消耗有关的费用。

最后,小五从涉税风险的角度给各位企业主3个忠告:

一是公司应和公车私用的员工签订书面用车协议,约定车辆的使用情况及费用分摊方式;二是建立公务用车制度,做好车辆使用记录,分清个人消费还是企业消费,员工要提供发票;三是要规范财务核实,相关费用不能混淆,不能将应由员工承担的费用改为公司承担,并在税前抵扣。

对于“私车公用”,企业应该根据自身的实际情况处理,不过要对每一种方式的风险利弊进行权衡,规避不必要的风险。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

评论